华游娱乐中国官网入口 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件领域的核心龙头企业,主营能源电板、储能电板及部分破钞电板所需的精密结构件,并在汽车结构件与机器东说念主零部件标的进行延迟布局。2025 年公司收尾买卖收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司收尾买卖收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然独特。

从竞争景观看,科达利的护城河并非单一开头,而是由工艺研发、客户认证、规模制造、民众委派与钞票欠债表质料共同组成。公司在锂电板结构件赛说念还是建立了较强的成本与效果上风,且熟识产线对利润和现款流的孝敬捏续增强。

基于公司主业端庄增长、财务结构健康以及机器东说念主第二增长弧线所带来的估值期权,本文赐与公司“买入”判断。按 2026 年斟酌 EPS 约 8.1 元、赐与 30 倍市盈率,对应 12 个月认识价 243元;合理价值区间约为 170—250元。

一、公司大约与主买卖务

1. 公司大约

深圳市科达利实业股份有限公司建树于 1996 年,过程近三十年发展,已成长为国内乃至民众范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造标准积存了深厚工艺教悔。

在沉稳锂电板结构件龙头地位的同期,科达利已运转布局新的增长弧线。2024年,公司通过与台湾盟立、盟英建树合股公司,厚爱切入东说念主形机器东说念主谐波延缓器和要津模组业务,变成了“锂电+机器东说念主”的双轮驱动政策雏形。这一布局旨在垄断公司在精密金属结构件领域积存的制造教悔和期间,拓展至相同条目高精度、高可靠性的机器东说念主核心零部件领域,以裁减对单一改行的依赖,并为长期增长翻开新的赛说念。

2. 主买卖务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占买卖收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司现时的功绩与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东说念主业务更多体现为中长期弹性。

表 1 科达利 2025 年主买卖务结构

二、产业链荆棘游分析

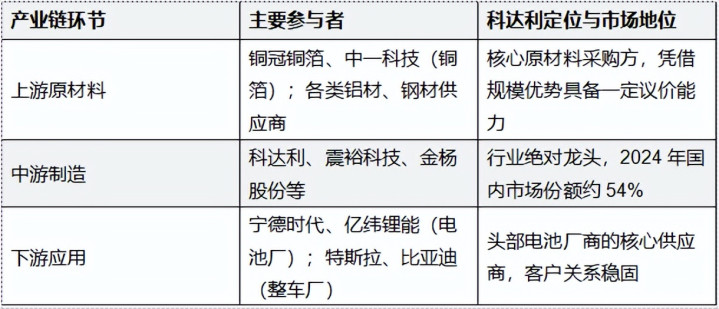

1. 上游:原材料与设备端

公司上游主要包括铝材、钢材、模具、自动化设备、辅料及加工设备等。由于结构件家具对精度、一致性和安全性条目较高,上游材料质料和设备参数褂讪性对良率影响较大。科达利凭借规模采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和接管能力。

2. 中游:锂电板精密结构件制造

公司所处的中游标准并非浅薄冲压加工,而是集模具打算、冲压成形、焊合封装、自动化安设、检熟识证和委派责罚于一体的精密制造标准。2025 年公司研发过问 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新款式、新家具与工艺升级的捏续过问。

3. 下流:能源、储能电板及整车客户

公司下流主要为能源电板厂、储能电板厂及部分整车客户。该类客户会聚度高、认证周期长、替换成本高,一朝进入核心供应体系,订单粘性通常较强,但客户议价能力也相对较强。因此,结构件行业最终会呈现“少数头部供应商长期配套头部客户”的景观,科达利当今正位于这一景观的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应接洽价能力

中等偏弱

原材料存在周期波动,但公司采购规模大、工艺优化能力强,可部分对冲成本压力。

购买者议价能力

较强

下流电板厂与整车厂会聚度高,压价能力较强;但考据周期长、切换成本高,增强了客户粘性。

新进入者恫吓

低

行业需要模具、自动化、良率规定和客户认证等复合能力,成本和期间门槛较高。

替代品恫吓

中低

短期内结构件弗成替代,但中长期需矜恤电板封装阶梯及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在规模、工艺、委派与资金实力上与中小厂商拉开差距。

概括来看,科达利的护城河并非单一期间壁垒,而是期间工艺、规模成本、客户认证、民众配套与财求实力五项能力的重迭终结。公司在锂电板结构件赛说念已变成较熟识的竞争闭环,且跟着国外产能与新业务布局激动,竞争上风有望连续强化。

四、近两年财务讲演分析

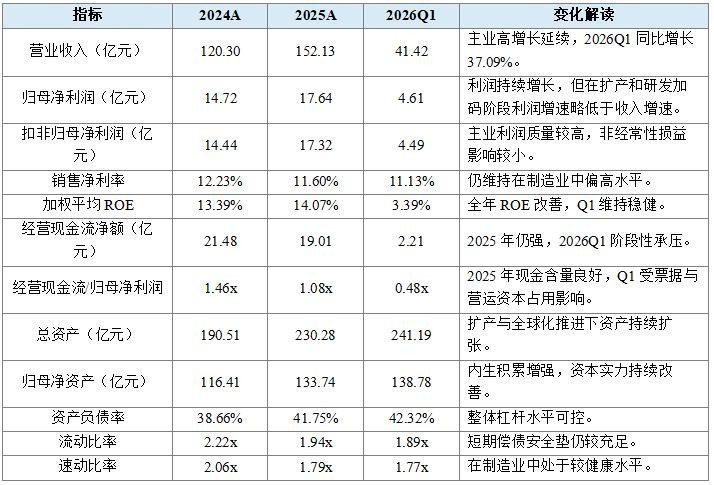

1. 纵向财务阐扬

表 3 科达利 2024A—2026Q1 重要财务目的纵向比较

2. 盈利能力分析

公司盈利能力的最大性格,是在锂电产业周期波动布景下仍保捏较高且相对褂讪的利润率核心。2025 年公司净利率约 11.60%,华游娱乐中国官网入口锂电板结构件业务毛利率 24.13%,显赫高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更褂讪的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的各异,主要反应了公司在扩产、新款式导入、国外布局与研发加码阶段的利润开释节拍。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但长期看故意于沉稳其在新家具和新客户上的竞争力。

3. 偿债能力与财务风险

从偿债能力看,科达利的钞票欠债表显赫好于市集对重钞票制造企业的一般预期。2025 年末公司总钞票 230.28 亿元、总欠债 96.14 亿元,钞票欠债率 41.75%;2026 年一季度钞票欠债率 42.32%,举座保捏褂讪。

更贫窭的是,公司货币资金与交游性金融钞票总筹划高,而短期借债规模极低,净现款现象仍然较为充裕。公司诚然捏续扩产,但并未通过高杠杆样貌激进激动款式,财务安全边缘较强。现时需要要点追踪的并非“债务爆表”风险,而是营运成本占用带来的阶段性现款回收压力。

4. 现款流现象

2025 年公司规划行为产生的现款流量净额为 19.01 亿元,仍高于昔日归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出熟识基地对现款流的邃密相沿。

2026 年一季度公司规划行为现款流净额为 2.21 亿元,同比下落 67.43%,主要系应收银行承兑汇票及供应链单子余额加多所致。与此同期,在建工程、其他非流动钞票和搪塞单子同步上升,讲解公司处在“订单增长 + 产能开荒 + 单子占款”并行的蔓延阶段。若后续单子和应收融资占用捏续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

筹商业务有关性与可取得数据,本文选取震裕科技与先惠期间动作横向比较样本。震裕科技是锂电结构件更告成的对标公司;先惠期间虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考兴味。

表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入规模、利润规模、规划现款流与成本结构方面均显赫跳跃。与告成可比的震裕科技比较,科达利的净利率和现款流质料较着更优,讲解其盈利不是单纯依赖规模蔓延,而是建立在更强工艺、客户结构与基地熟识度基础之上。与先惠期间比较,科达利的盈利质料略逊于其部分高毛利业务,但在规模、端庄性和客户袒护面上上风更为较着。

六、估值分析与认识价建议

1. 估值逻辑

估值上不宜对机器东说念主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再赐与第二增长弧线终结期权。基准情形下,假定 2026 年公司买卖收入同比增长约 19%,净利率回升至 12.4% 控制,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

概括主业景气度、财务质料、客户粘性与第二弧线期权,本文赐与公司“买入”判断,12 个月认识价为 178 元,对应合理价值区间为 170—280 元。短期市集更应以“高质料锂电结构件龙头”给公司订价;中期则需要追踪机器东说念主业务对估值核心的潜在抬升作用。

七、投资风险指示

(一)下流需求不足预期风险。若新能源汽车或储能行业装机增速较着放缓,科达利订单增速将受到告成影响。

(二)客户会聚与议价风险。公司给与直销模式并深度绑定头部客户,虽故意于订单褂讪,但客户压价或定点切换会放大规划波动。

(三)原材料价钱波动风险。铝材、钢材等大量材料若短期内快速高涨,而公司价钱传导存在时滞,毛利率可能阶段性承压。

OD体育(ODSports)官网入口(四)规划现款流波动风险。2026 年一季度规划现款流同比较着下落,主要源于单子和应收融资占用擢升,后续若捏续攀升将影响估值。

(五)国外扩产与民众运营风险。好意思国、泰国等新基地的开荒与爬坡,对责罚半径、供应链协同和委派效果忽视更高条目。

(六)机器东说念主第二弧线不足预期风险。机器东说念主零部件业务当今更像估值期权,若家具认证、订单获取和量产节拍偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质料和财务端庄性的高端制造龙头。公司在锂电板精密结构件领域具备深厚工艺壁垒和客户基础华游娱乐中国官网入口,主业仍处于景气区间;同期,国外产能布局与机器东说念主业务为其中长期增长提供了新的弹性开头。